Metoda FIFO (First In, First Out) to podstawowe narzędzie w zarządzaniu zapasami i wycenie kosztów. Jest prosta w użyciu i szeroko stosowana w księgowości. Pozwala na skuteczne zarządzanie przepływem towarów i walut w firmie.

W praktyce FIFO oznacza, że pierwsze zakupione produkty lub waluty są pierwsze sprzedawane lub wydawane. Dzięki temu podejściu przedsiębiorcy mogą dokładnie śledzić koszty i efektywnie zarządzać zapasami. System ten jest szczególnie istotny przy towarach z krótkim terminem przydatności.

Najważniejsze informacje:- FIFO wykorzystuje chronologiczną kolejność przy wycenie kosztów

- Metoda pozwala na precyzyjne obliczanie różnic kursowych w operacjach walutowych

- Sprawdza się zarówno w małych, jak i dużych przedsiębiorstwach

- Umożliwia efektywne zarządzanie zapasami magazynowymi

- Jest zgodna z przepisami podatkowymi i księgowymi

- Pomaga w optymalizacji kosztów produkcji i sprzedaży

Na czym polega metoda FIFO?

Metoda FIFO (jak liczyć) opiera się na prostej zasadzie: pierwsze towary, które weszły do magazynu, pierwsze z niego wychodzą. W praktyce oznacza to, że najstarsze partie produktów lub waluty są zawsze sprzedawane jako pierwsze.

Obliczanie metodą FIFO pozwala na precyzyjne śledzenie kosztów w firmie. Jest szczególnie istotna przy prowadzeniu magazynu, gdzie dokładna wycena zapasów ma kluczowe znaczenie dla finansów przedsiębiorstwa.

System FIFO (sposób liczenia w księgowości) sprawdza się zwłaszcza przy towarach z określonym terminem przydatności. Dzięki niemu minimalizujemy ryzyko przeterminowania produktów i optymalizujemy gospodarkę magazynową.

Podstawowe zasady obliczania metodą FIFO

Obliczanie FIFO krok po kroku wymaga dokładnego prowadzenia dokumentacji przyjęć i wydań z magazynu. Każda partia towaru musi mieć przypisaną datę przyjęcia oraz cenę jednostkową, co pozwala na prawidłowe określenie kolejności wydań.

Przy wycenie zapasów kalkulacja FIFO zawsze uwzględnia chronologiczną kolejność zakupów. Jeśli sprzedajemy 100 jednostek towaru, a mamy trzy dostawy po różnych cenach, najpierw wykorzystujemy jednostki z najstarszej dostawy, potem z kolejnej, aż do wyczerpania potrzebnej ilości.

- Prowadź szczegółową ewidencję dat i cen zakupu

- Śledź kolejność przyjęć do magazynu

- Wydawaj towary zgodnie z chronologią przyjęć

- Dokumentuj każdą transakcję sprzedaży

- Regularnie weryfikuj stany magazynowe

Czytaj więcej: Które miejsce ma Polska w rankingu FIFA? Spadek o 2 pozycje zaskakuje

Praktyczny przykład obliczania FIFO w magazynie

Przykład obliczenia FIFO najlepiej zobrazuje, jak działa ta metoda w praktyce. Przeanalizujmy obrót towarem w ciągu jednego miesiąca.

| Data | Operacja | Ilość | Cena jednostkowa |

| 01.05 | Przyjęcie | 100 | 10 zł |

| 10.05 | Przyjęcie | 150 | 12 zł |

| 15.05 | Wydanie | 180 | - |

Przy metodzie FIFO jak obliczyć wartość wydania? Najpierw wykorzystujemy całe 100 sztuk z pierwszej dostawy (10 zł/szt), a następnie 80 sztuk z drugiej dostawy (12 zł/szt).

Koszt wydania wynosi: (100 × 10 zł) + (80 × 12 zł) = 1960 zł. Wartość pozostałych 70 sztuk w magazynie to: 70 × 12 zł = 840 zł.

Jak obliczyć wartość końcową zapasów?

Przy obliczaniu FIFO krok po kroku wartość końcową zapasów ustalamy na podstawie ostatnich dostaw. Po wcześniejszym wydaniu 180 sztuk, w magazynie zostało 70 jednostek z drugiej dostawy.

Wartość końcowa to ilość pozostałych jednostek pomnożona przez ich cenę zakupu. W naszym przypadku: 70 sztuk × 12 zł = 840 zł.

Takie obliczenie metodą FIFO pozwala na precyzyjne określenie wartości magazynu. Mamy pewność, że wycena jest zgodna z rzeczywistymi kosztami zakupu.

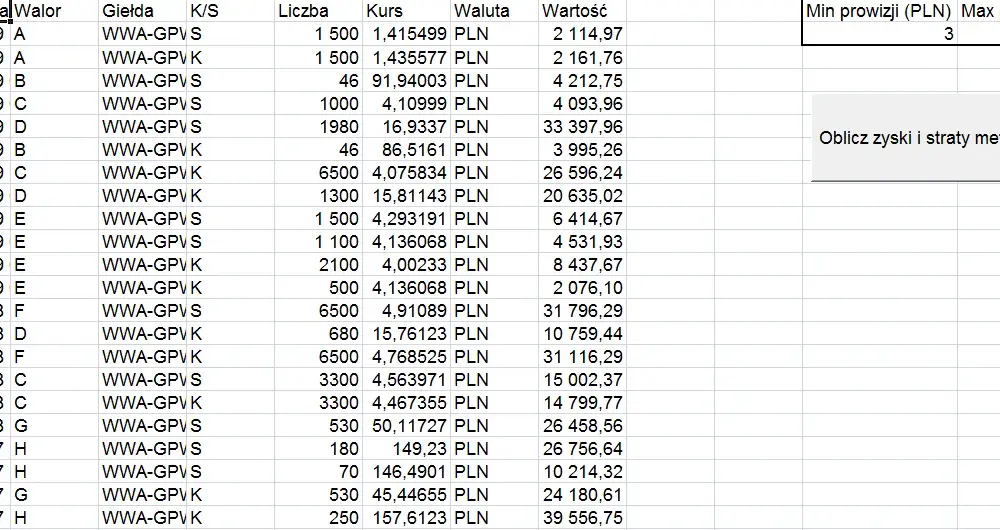

FIFO w obliczaniu różnic kursowych

FIFO różnice kursowe obliczenia stosuje się przy transakcjach walutowych. Zasada jest podobna jak przy towarach - najpierw rozliczamy najstarsze wpływy waluty według chronologicznej kolejności ich otrzymania.

Przy metodzie FIFO jak liczyć różnice kursowe? Kluczowe jest dokładne dokumentowanie kursów wymiany dla każdej transakcji walutowej. Różnica między kursem wpływu a kursem wypływu waluty stanowi podstawę do obliczenia zysku lub straty.

| Data | Operacja | Kwota EUR | Kurs PLN |

| 01.05 | Wpływ | 1000 | 4,50 |

| 10.05 | Wpływ | 500 | 4,55 |

| 15.05 | Wypływ | 1200 | 4,60 |

W tym przypadku, wypływ 1200 EUR rozliczamy najpierw z pierwszego wpływu (1000 EUR), a pozostałe 200 EUR z drugiego wpływu.

Wzór na obliczanie różnic kursowych

Jak obliczać metodą FIFO różnice kursowe? Używamy wzoru: RK = (kurs wypływu × kwota) - (kurs wpływu × kwota).

Dla naszego przykładu: RK = (1000 EUR × 4,60 PLN) - (1000 EUR × 4,50 PLN) + (200 EUR × 4,60 PLN) - (200 EUR × 4,55 PLN) = 100 PLN + 10 PLN = 110 PLN zysku.

Typowe błędy przy liczeniu metodą FIFO

Najczęstszym błędem przy obliczaniu FIFO jest pomijanie chronologicznej kolejności. Niektórzy księgowi błędnie przyjmują do rozliczenia najnowsze dostawy zamiast najstarszych.

Innym częstym problemem jest niedokładna dokumentacja dat przyjęć i wydań. Bez precyzyjnej ewidencji niemożliwe jest prawidłowe zastosowanie metody FIFO jak liczyć.

Zdarza się też błędne przypisywanie cen do poszczególnych partii towaru. Każda dostawa musi mieć jednoznacznie określoną cenę jednostkową.

- Zawsze przestrzegaj zasady "pierwsze weszło, pierwsze wyszło"

- Prowadź szczegółową dokumentację dat i cen

- Regularnie weryfikuj poprawność obliczeń

- Korzystaj z dedykowanego oprogramowania księgowego

FIFO w różnych branżach

W branży spożywczej metoda FIFO jak obliczać jest szczególnie istotna ze względu na terminy przydatności produktów. Pozwala na efektywne zarządzanie rotacją towarów i minimalizację strat.

Sektor produkcyjny wykorzystuje obliczanie metodą FIFO do kontroli kosztów surowców. Dzięki temu przedsiębiorstwa mogą dokładnie śledzić zmiany cen materiałów i ich wpływ na koszty produkcji.

W handlu międzynarodowym FIFO (sposób liczenia w księgowości) jest niezbędny przy rozliczaniu transakcji walutowych. Pomaga w precyzyjnym obliczaniu różnic kursowych i optymalizacji przepływów finansowych.

Prawidłowe stosowanie metody FIFO przynosi wymierne korzyści w każdej branży. Zapewnia przejrzystość rozliczeń i zgodność z przepisami podatkowymi.

Co warto zapamiętać o metodzie FIFO?

Metoda FIFO (jak liczyć) to nie tylko narzędzie księgowe, ale kompleksowy system zarządzania zapasami i finansami firmy. Jej podstawowa zasada - rozliczanie najstarszych partii jako pierwszych - zapewnia przejrzystość i dokładność w prowadzeniu dokumentacji magazynowej.

Skuteczne obliczanie metodą FIFO wymaga systematyczności i dokładności. Kluczowe jest prowadzenie szczegółowej ewidencji dat, cen i ilości dla każdej transakcji. Dzięki temu unikamy typowych błędów i mamy pewność, że nasze wyliczenia są zgodne z przepisami.

Niezależnie od branży - czy mówimy o handlu detalicznym, produkcji czy operacjach walutowych - FIFO (sposób liczenia w księgowości) pozwala na precyzyjne określenie kosztów i optymalizację gospodarki magazynowej. To szczególnie istotne przy zarządzaniu towarami z określonym terminem przydatności oraz w przypadku częstych zmian cen na rynku.